Das klingt zunächst paradox: Ein Unternehmen, das mehr Steuern zahlen will? Doch genau das fordern wir und die anderen legalen Anbieter von Online-Spielautomaten in Deutschland.

Aber wir können es nicht – nicht unter dem derzeitigen gesetzlichen Besteuerungssystem für Online-Spielautomaten. Durch die Besteuerung auf Grundlage des Spieleinsatzes sinken zwangsläufig die an die Spieler ausgeschütteten Gewinne und das legale Online-Automatenspiel wird doppelt so teuer wie das illegale. Das Ergebnis? Die Spieler weichen massiv in den Schwarzmarkt aus – zum Schaden von Staat, Spielerschutz und legalen Anbietern. Kriminalität steigt, der Verbraucherschutz bleibt auf der Strecke und Steuereinnahmen brechen ein: minus 50 % in den letzten drei Jahren.

Und dabei könnte es so einfach sein: Beenden wir den deutschen Sonderweg. Machen wir es wie alle Länder mit stabilen, legalen Glücksspielmärkten im Internet. Besteuern wir nicht länger das „Spielgeld“ der Spieler also den vollen Bruttoeinsatz, sondern nur das, was Spieler tatsächlich verlieren - den Nettoeinsatz. Dieses von Prof. Dr. Gregor Kirchhof entwickelte Konzept einer Nettoeinsatzbesteuerung würde legalen Anbietern ermöglichen, dem Schwarzmarkt große Marktanteile abzunehmen. Das Ergebnis wären deutlich höhere Steuereinnahmen aus dem legalen und sicheren Spiel.

Key Facts

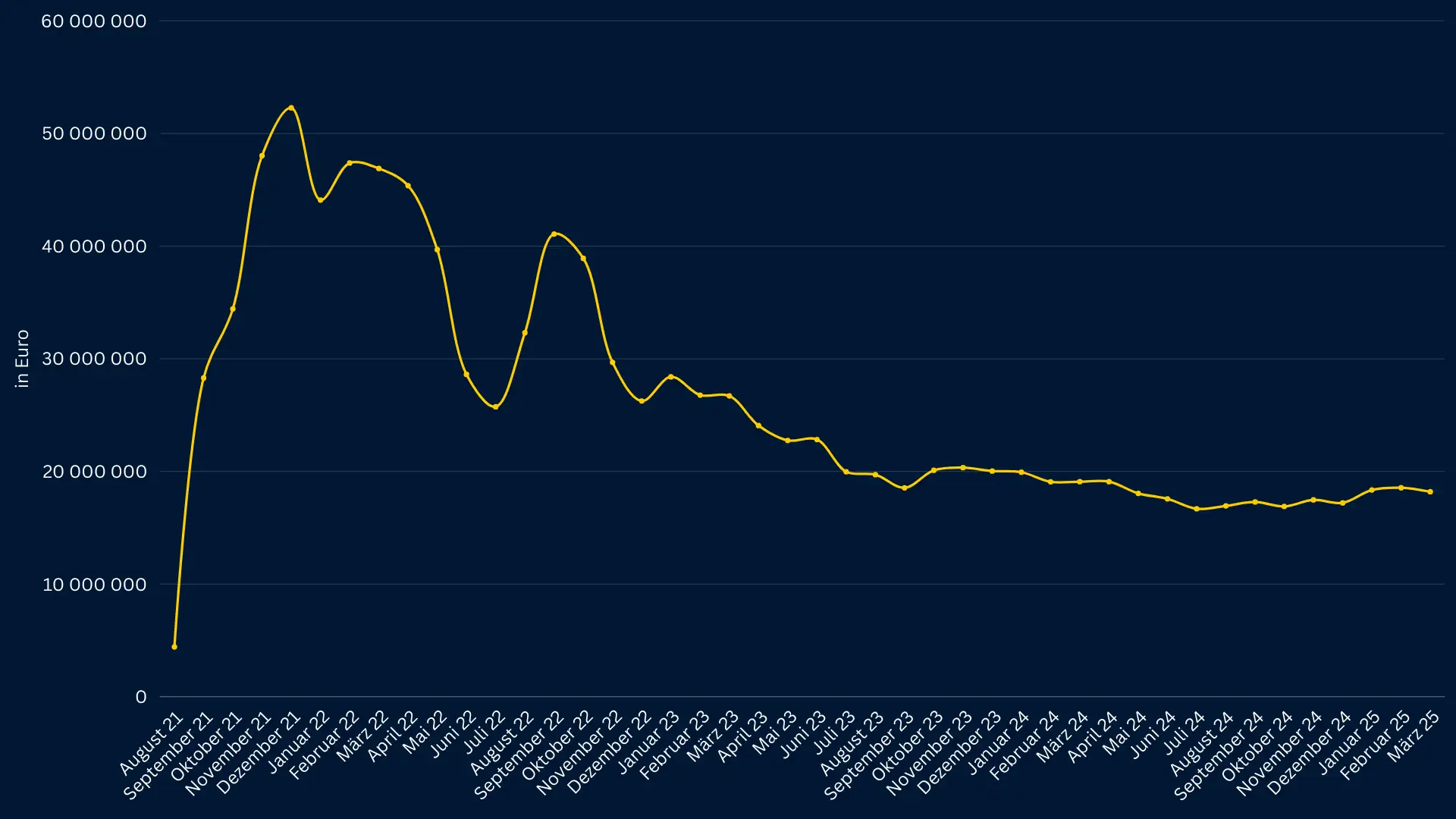

- Die Einnahmen aus der Virtuellen Automatensteuer (§§ 36-45 RennwLottG) sind seit 2022 um 50 % gesunken. Den Ländern gehen jährlich rund 500 Mio. EUR Steuereinnahmen für Investitionen verloren.

- Der Steuerrückgang liegt nicht an sinkender Verbrauchernachfrage, sondern an der fehlerhaften Steuerbemessungsgrundlage: Deutschland ist das einzige Land in Europa, das Online-Spielautomaten auf Grundlage der Spieleinsätze der Verbraucher besteuert. Alle anderen europäischen Länder besteuern wirtschaftlich nur den Nettoeinsatz, also das, was Spieler tatsächlich verlieren. Deutschland ist das einzige Land, das den vollen Bruttoeinsatz besteuert.

- Um die Einsatzsteuer tragen zu können, müssen die legalen Anbieter die Ausschüttungsquote drastisch senken: von den international üblichen 94-96 % auf 88-90 %. Das legale Spiel wird dadurch doppelt so teuer wie das illegale.

- Die Verbraucher reagieren und wandern massenhaft in die Illegalität ab (Schwarzmarktquote: bis zu 75 %).

- Der Gesetzgeber kann diese Fehlentwicklung umkehren, indem er - dem Konzept der Nettoeinsatzbesteuerung von Prof. Dr. Gregor Kirchhof folgend - künftig nur den tatsächlichen Spielerverlust als Bemessungsgrundlage ansetzt.

Deutscher Alleingang bei der virtuellen Automatensteuer

Seit dem 1. Juli 2021 gilt in Deutschland der neue Glücksspielstaatsvertrag (GlüStV 2021), der erstmals auch virtuelle Automatenspiele (Online-Spielautomaten) erlaubt und reguliert. Zeitgleich wurde die Besteuerung dieser neuen virtuellen Automatenspiele in §§ 36–45 des Rennwett- und Lotteriegesetzes (RennwLottG) geregelt. Das RennwLottG ist ein Bundesgesetz, dem der Bundesrat zustimmen muss; Aufsicht und Ertrag fallen ausschließlich den Ländern zu.

Anders als alle anderen europäischen Länder entschied sich der deutsche Gesetzgeber für eine Einsatzbesteuerung virtueller Automatenspiele: Auf jeden Einsatz im Spiel werden 5,3 % Steuern fällig – bei einem Einsatz von 1 Euro also 5,3 Cent. In allen anderen europäischen Ländern wird stattdessen der Bruttospielertrag (BSE) besteuert – also der Betrag, der nach Auszahlung der Spielgewinne beim Anbieter verbleibt (die „Kasse“ des Anbieters). Der deutsche Alleingang stieß bereits im Gesetzgebungsverfahren auf scharfe Kritik von Experten. So warnte der Wirtschaftswissenschaftler Prof. Dr. Justus Haucap (Universität Düsseldorf, ehem. Vorsitzender der Monopolkommission) im Bundestag eindringlich: