01  Franzi | Spiele

Franzi | Spiele

Wir wollen mehr Steuern zahlen.

Das klingt zunächst paradox: Ein Unternehmen, das mehr Steuern zahlen will? Doch genau das fordern wir und die anderen legalen Anbieter von Online-Spielautomaten in Deutschland.

Aber wir können es nicht – nicht unter dem derzeitigen gesetzlichen Besteuerungssystem für Online-Spielautomaten. Durch die Besteuerung auf Grundlage des Spieleinsatzes sinken zwangsläufig die an die Spieler ausgeschütteten Gewinne und das legale Online-Automatenspiel wird doppelt so teuer wie das illegale. Das Ergebnis? Die Spieler weichen massiv in den Schwarzmarkt aus – zum Schaden von Staat, Spielerschutz und legalen Anbietern. Kriminalität steigt, der Verbraucherschutz bleibt auf der Strecke und Steuereinnahmen brechen ein: minus 50 % in den letzten drei Jahren.

Und dabei könnte es so einfach sein: Beenden wir den deutschen Sonderweg. Machen wir es wie alle Länder mit stabilen, legalen Glücksspielmärkten im Internet. Besteuern wir nicht länger das „Spielgeld“ der Spieler, sondern die Umsätze der Glücksspielunternehmen. Durch eine Reform der Steuerbemessungsgrundlage hin zum Bruttospielertrag (= Netto-Umsatz nach Gewinnauszahlungen) könnten die legalen Anbieter dem Schwarzmarkt große Marktanteile abnehmen. Das Ergebnis wären deutlich höhere Steuereinnahmen aus dem legalen und sicheren Spiel.

Key Facts

- Die Einnahmen aus der Virtuellen Automatensteuer (§§ 36-45 RennwLottG) sind seit 2022 um 50 % gesunken. Den Ländern gehen jährlich rund 500 Mio. EUR Steuereinnahmen für Investitionen verloren.

- Der Steuerrückgang liegt nicht an sinkender Verbrauchernachfrage, sondern an der fehlerhaften Steuerbemessungsgrundlage: Deutschland ist das einzige Land in Europa, das Online-Spielautomaten auf Grundlage der Spieleinsätze der Verbraucher besteuert. Alle anderen Länder besteuern den Bruttospielertrag (= die „Kasse“ des Anbieters).

- Um die Einsatzsteuer tragen zu können, müssen die legalen Anbieter die Ausschüttungsquote drastisch senken: von den international üblichen 94-96 % auf 88-90 %. Das legale Spiel wird dadurch doppelt so teuer wie das illegale.

- Die Verbraucher reagieren und wandern massenhaft in die Illegalität ab (Schwarzmarktquote: bis zu 75 %).

- Der Gesetzgeber kann diese ordnungs- und fiskalpolitische Fehlentwicklung umkehren, indem er nach internationalem Vorbild den Bruttospielertrag als Steuerbemessungsgrundlage festlegt.

Deutscher Alleingang bei der virtuellen Automatensteuer

Seit dem 1. Juli 2021 gilt in Deutschland der neue Glücksspielstaatsvertrag (GlüStV 2021), der erstmals auch virtuelle Automatenspiele (Online-Spielautomaten) erlaubt und reguliert. Zeitgleich wurde die Besteuerung dieser neuen virtuellen Automatenspiele in §§ 36–45 des Rennwett- und Lotteriegesetzes (RennwLottG) geregelt. Das RennwLottG ist ein Bundesgesetz, dem der Bundesrat zustimmen muss; Aufsicht und Ertrag fallen ausschließlich den Ländern zu.

Anders als alle anderen europäischen Länder entschied sich der deutsche Gesetzgeber für eine Einsatzbesteuerung virtueller Automatenspiele: Auf jeden Einsatz im Spiel werden 5,3 % Steuern fällig – bei einem Einsatz von 1 Euro also 5,3 Cent. In allen anderen europäischen Ländern wird stattdessen der Bruttospielertrag (BSE) besteuert – also der Betrag, der nach Auszahlung der Spielgewinne beim Anbieter verbleibt (die „Kasse“ des Anbieters). Der deutsche Alleingang stieß bereits im Gesetzgebungsverfahren auf scharfe Kritik von Experten. So warnte der Wirtschaftswissenschaftler Prof. Dr. Justus Haucap (Universität Düsseldorf, ehem. Vorsitzender der Monopolkommission) im Bundestag eindringlich:

Experten wie Prof. Dr. Haucap prognostizierten: Die Steuer auf den Einsatz würde das legale Online-Spiel aus Verbrauchersicht teuer und unattraktiv machen und folglich illegales Zocken fördern. Trotzdem wurde die Einsatzsteuer beschlossen – woraufhin sich die verheerenden Expertenprognosen bewahrheiteten.

Negative Folgen: Schwarzmarkt boomt, Steuereinnahmen sinken

Die damaligen Befürchtungen der Sachverständigen sind heute Realität geworden. Um die Steuerlast tragen zu können und trotz der 5,3-prozentigen Steuerbelastung ein tragfähiges Geschäftsmodell zu haben, müssen die legalen Anbieter die Ausschüttungsquoten (RTP, Return to Player) ihrer Spiele deutlich senken. Weltweit üblich sind bei Online-Automatenspielen Auszahlungsraten von 94 bis 96 % – doch in Deutschland können erlaubte Plattformen im Schnitt nur noch rund 88 bis 90 % der Einsätze an die Spieler ausschütten. Für die Spielenden bedeutet das: Das legale Spiel ist doppelt so teuer wie das illegale. Das gleiche Startbudget bietet online im illegalen Casino etwa doppelt so viel Spielzeit wie auf einer regulierten Plattform. Die Konsequenz liegt auf der Hand: Viele Nutzer kehren dem legalen, aber teuren Angebot den Rücken und weichen zu kostengünstigeren, illegalen Angeboten aus.

Diese Abwanderung ist messbar. Eine im Jahr 2023 veröffentlichte Studie von Prof. Dr. Gunther Schnabl (Universität Leipzig) zeigt, dass rund die Hälfte der gesamten Spielzeit deutscher Online-Glücksspieler mittlerweile auf illegalen Seiten verbracht wird. Die erhoffte Kanalisierung der Spieler in den regulierten Markt – ein zentrales Ziel des GlüStV 2021 – ist damit klar verfehlt. Da im Schwarzmarkt zudem mit deutlich höheren Einsätzen gespielt werden kann, ist davon auszugehen, dass die Umsatzquote des illegalen Marktes bei mindestens 75 % liegt. Insbesondere Vielspieler sind mittlerweile komplett ins Illegale abgewandert.

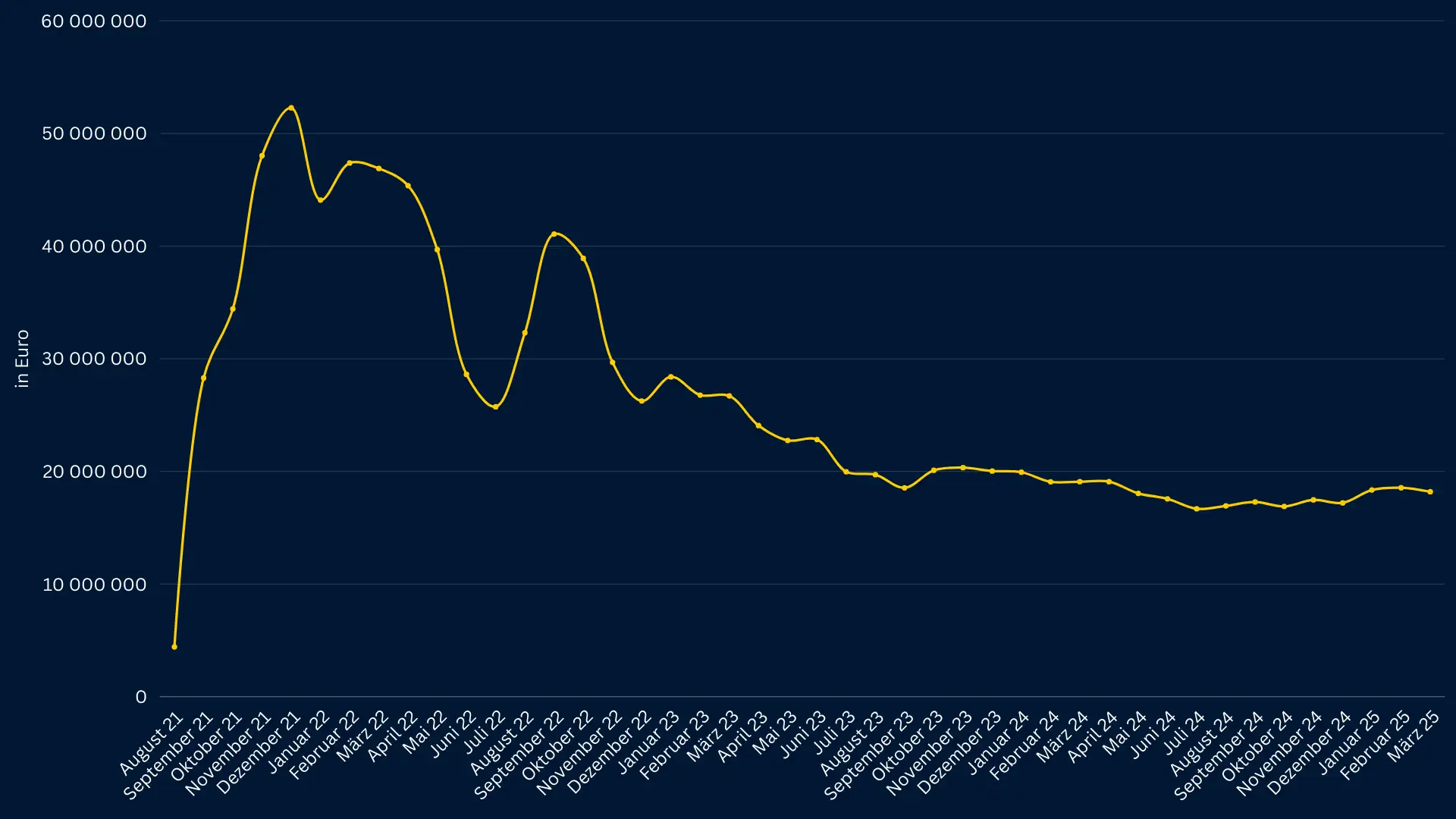

Gleichzeitig brechen die staatlichen Einnahmen ein. Zwar wurden im ersten Jahr der Regulierung, 2022, noch 428,5 Mio. EUR an virtueller Automatensteuer eingenommen, doch 2023 sank dieser Betrag bereits auf 264,4 Mio. EUR (minus 38 %). Im 1. Halbjahr 2024 lagen die Steuererlöse nur noch bei 101,8 Mio. EUR (zum Vergleich: 1. Halbjahr 2022: 226,5 Mio. EUR). Hochgerechnet bedeutet das einen Einbruch von mehr als 50 % gegenüber 2022. Offenkundig haben die Spieler nicht aufgehört zu spielen – sie tun es nur woanders. Die Umsätze sind vom legalen in den illegalen Markt gewandert. Leidtragende dieser steuerpolitisch forcierten Marktentwicklung ist die Allgemeinheit: Die Länder haben weniger Geld für öffentliche Aufgaben und verantwortungsvolle Anbieter wie die Merkur Group haben das Nachsehen gegenüber illegaler Konkurrenz, die unregulierte Angebote ohne Spielerschutz betreibt.

Steuereinnahmen aus der Virtuellen Automatensteuer

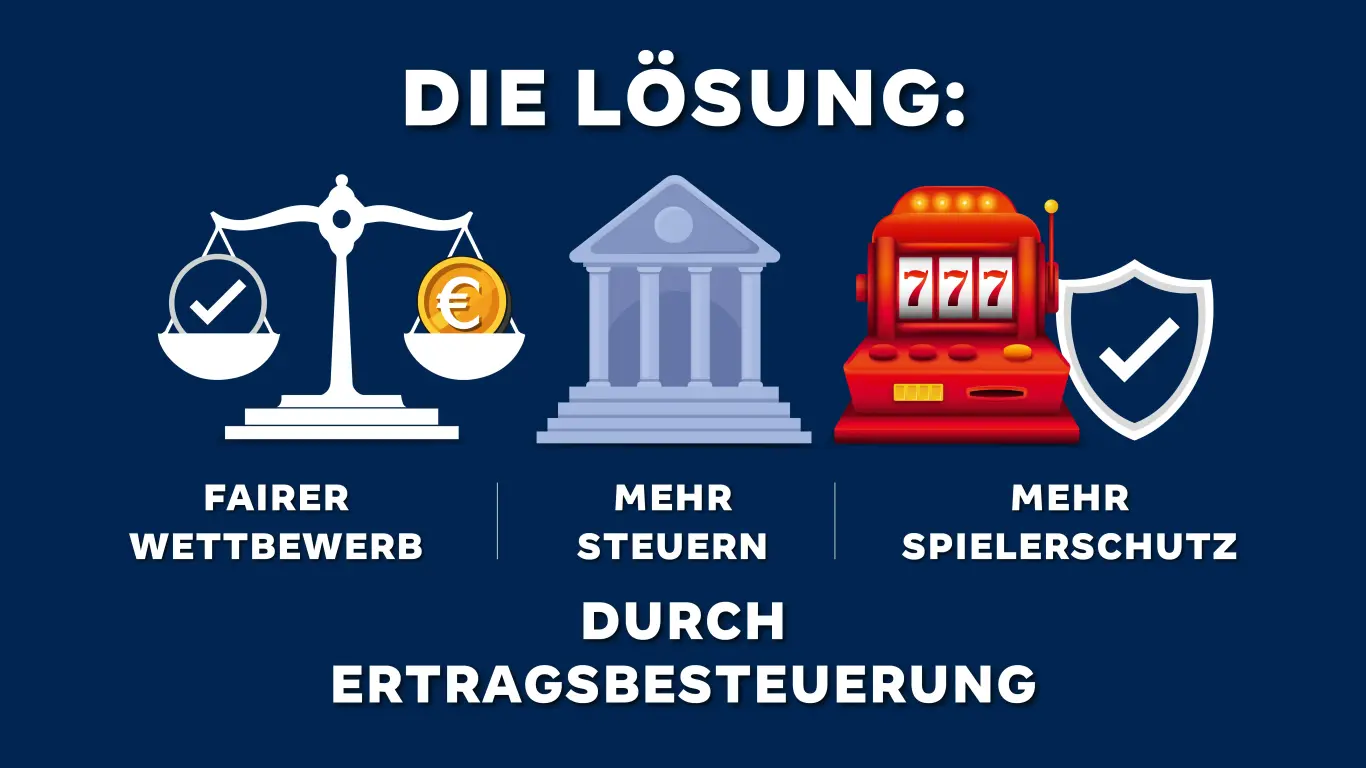

Die Lösung: Fairer Wettbewerb, mehr Steuern und mehr Spielerschutz durch Ertragsbesteuerung

Klar ist: Die Steuerbasis muss dringend geändert werden! Der Spieleinsatz als Bemessungsgrundlage hat sich als komplett ungeeignet erwiesen, das gesetzliche Kanalisierungsziel beim Online-Glücksspiel umzusetzen. Das aktuelle Steuersystem schadet allen außer den Kriminellen. Die Alternative liegt auf der Hand und wird in allen anderen europäischen Ländern längst praktiziert: eine Besteuerung des Bruttospielertrags (BSE) der Glücksspielanbieter (= Spielertrag nach Auszahlung der Gewinne).

Jetzt muss die Politik handeln. Bund und Länder sind gefordert, die virtuelle Automatensteuer zu reformieren. Konkret heißt das: §§ 36 ff. RennwLottG müssen dahingehend geändert werden, dass künftig der Bruttospielertrag als Bemessungsgrundlage der virtuellen Automatensteuer dient und der Steuersatz entsprechend angepasst wird. Dieser Schritt kann schnell umgesetzt werden – und hätte unverzüglich positive Effekte:

- Kanalisierung: Die legalen Online-Spiele könnten wieder mit konkurrenzfähigen Ausschüttungsquoten angeboten werden. Ein reguliertes Online-Glücksspiel wäre dann nicht mehr teurer als ein illegales. Der legale Markt könnte der Illegalität große Marktanteile abnehmen.

- Spielerschutz: Durch die Lenkung der Verbraucher zurück in den legalen Bereich würden wieder mehr Spieler vom hohen Spieler- und Jugendschutzniveau der legalen Online-Glücksspielangebote gemäß den Vorgaben der gesetzlichen Glücksspielregulierung profitieren.

- Höhere Steuereinnahmen: Durch das Zurückdrängen des illegalen Marktes würden bei den legalen Online-Glücksspielangeboten wieder deutlich höhere Steuereinnahmen zugunsten der Länderhaushalte generiert. Die Marktquote des legalen Marktes dürfte kurzfristig von rund 25 % auf bis zu 80 % hochschnellen. Selbst bei einem moderaten Steuersatz auf den Bruttospielertrag würden die Einnahmen aus der virtuellen Automatensteuer dadurch massiv steigen. Modellrechnungen zeigen, dass rund 700 Mio. EUR jährlich an Steueraufkommen erzielt werden könnten. Das wären rund 500 Mio. EUR mehr pro Jahr als derzeit – Geld, das den Ländern aktuell nicht für Investitionen zur Verfügung steht.

Fazit: Ein Gewinn für Staat, Spieler und legale Anbieter

Alles das spricht für eine zügig umzusetzende Reform der virtuellen Automatensteuer. Eine Umstellung der Steuerbemessungsgrundlage auf den Bruttospielertrag wäre eine klassische Win-Win-Win-Situation: Die Länder erhalten erheblich mehr Steuergelder für öffentliche Investitionen. Die Spieler genießen ein attraktives legales Angebot, höchste Sicherheit und optimalen Spielerschutz. Und die lizenzierten Anbieter können konkurrenzfähig und profitabel arbeiten, weiter in ihre Qualität investieren und den Schwarzmarkt zurückdrängen. Der illegale Markt würde weitgehend ausgetrocknet, weil er seinen Wettbewerbsvorteil verliert.

Hinter „Wir wollen mehr Steuern zahlen“ steckt also keine Ironie, sondern ein konkreter Appell: Durch eine faire Besteuerung des Bruttospielertrags wollen und werden die Anbieter von Online-Automatenspielen tatsächlich am Ende mehr Steuern zahlen! Jetzt liegt es an der Politik, den Hebel umzulegen.